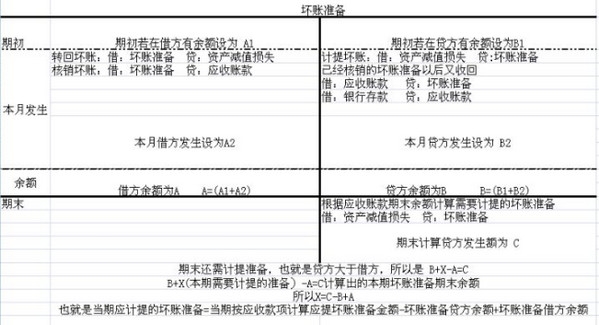

在企业的会计核算中,坏账准备是一项重要的科目,它主要用于处理企业因应收账款而产生的潜在风险。坏账准备的设置有助于企业更好地管理其财务状况,从而提升企业的经营效益。本文将对坏账准备的概念、具体操作及如何影响企业财务报表等方面进行详细阐述,帮助大家更好地理解和运用坏账准备这一科目。

什么是坏账准备?

坏账准备,又称为呆账准备或应收账款减值准备,是指企业为应对因应收账款无法收回而可能产生的坏账风险,根据相关规定和自身经验,预先计提的一笔准备金。它是企业财务会计核算中的一项重要内容,有助于企业合理预测损失,提高财务报表的真实性和可靠性。

坏账准备的计提方法

企业在计提坏账准备时,通常采用以下几种方法:

| 计提方法 | 说明 |

|---|---|

| 比例法 | 根据应收账款的一定比例计提坏账准备,通常按照历史坏账损失率和行业风险水平来确定。 |

| 个别认定法 | 针对每个应收账款项目进行分析,根据债务人的信用状况和还款能力来判断坏账可能性,并据此计提准备。 |

| 总额认定法 | 根据企业整体的信用风险状况,综合评估企业应收账款的坏账风险,然后确定一个合理的坏账准备总额。 |

企业可以根据自身的实际情况和财务管理需求,选择合适的计提方法。

坏账准备对企业财务报表的影响

计提坏账准备会直接影响企业的财务报表,主要体现在以下几个方面:

- 资产负债表:坏账准备作为一项减项,会在应收账款下方体现。计提坏账准备会降低企业的应收账款净值,从而影响企业的总资产。

- 利润表:计提坏账准备会产生一定的费用,计入当期损益。这会导致企业当期的利润减少,影响企业的盈利水平。

- 现金流量表:计提坏账准备虽然不涉及实际的现金流出,但会影响企业的经营活动产生的现金流量净额。

企业在处理坏账准备时,应充分考虑其对财务报表的影响,合理安排计提比例和方法,以确保财务报表的真实性、可靠性和合规性。

如何管理坏账准备

企业应建立健全坏账准备管理制度,加强应收账款的风险控制,确保企业财务报表的准确性和合理性。主要措施包括:

- 加强客户信用管理,严格审核客户的信用状况,降低应收账款的风险;

- 定期对应收账款进行分析和评估,及时识别潜在的坏账风险;

- 建立坏账准备计提的动态调整机制,根据企业经营状况和市场环境变化,适时调整坏账准备的计提比例和方法;

- 加强与会计师事务所的沟通和合作,确保坏账准备的核算和报告符合相关法规和会计准则的要求。